इससे तो अच्छा है कि बिन मेघ

बिजली गिरे सर पर रिटायर

होने से पहले कि घात लगाकर बैठी है

महंगाई मुद्रास्फीति और लाइलाज

संक्रामक बीमारियां बाजारु चोली के पीछे

The buck doesn't stop at the RBI: Lowering food inflation is the govt's job

50% of the $1 trillion investment in core infrastructure sector, planned during the Twelfth Five Year Plan, is expected to come from the private sector.

সুদের হার বাড়িয়ে মূল্যবৃদ্ধি রোখাই রাজনের লক্ষ্য

पलाश विश्वास

इससे तो अच्छा है कि बिन मेघ

बिजली गिरे सर पर रिटायर

होने से पहले कि घात लगाकर बैठी है

महंगाई मुद्रास्फीति और लाइलाज

संक्रामक बीमारियां बाजारु चोली के पीछे

मसीहा बतौर अवतरित हुए राजन

बाजार पर लगाम कसते ही तनिक

रातोंरात हो गये खलनायक

मंहगाई और मुद्रास्फीति पर

अंकुश विकास के विरुद्ध है

संस्तागत विदेशी निवेशक नाराज

और आसमान चूम रहा बाजार

धड़ाम से जमीन पर

रोज का यह सिलसिला है

गिराते भी वे ही लोग हैं

उठाते भी वे ही लोग

जिनपर बाजार का पूरा नियंत्रण है

भालू भी उनके हैं गिरानेवाले

उठाने वाले सांड़ भी उन्हीं के

सारा खेल जनता की पूंजी को

कारपोरेट पूंजी बनाने का है

सरकारी कर्मचारियों को

मंहगाई भत्ते में दस फीसद और

कुल मिलाकर नब्वे फीसद

महंगाई भत्ता अब

सरकारी कर्मचारियों को

केंद्र सरकार ने महंगाई भत्ते (डीए) को बढ़ाकर 90 प्रतिशत करने का फैसला कर लिया है। इससे पहले यह 80 प्रतिशत था। शुक्रवार को केंद्रीय कैबिनेट ने इसमें 10 फीसदी बढ़ोतरी के प्रस्ताव को हरी झंडी दे दी। इससे 50 लाख केंद्रीय कर्मचारियों और 30 लाख पेंशनधारकों को फायदा होगा। त्योहारी सीजन को देखते हुए सरकार की ओर से केंद्रीय कर्मचारियों को यह बड़ा तोहफा है।

देश भर में कितने फीसद हैं

सरकारी कर्मचारी कोई बतायें

कितने प्रतिशत स्थाई हैं

सरकारी कर्मचारी अब इस देश में

सुरक्षा बलों को जोड़ लें तो भी

पचास लाख से ज्यादा नहीं हैं

आबादी लेकिन एक सौ बीस करोड़

इन पचास लाख से बाहर है

हकीकत तो यह है कि

सरकारी कर्मचारी अब

फिल्मी सितारों जैसे हैं

जब तक परदे पर चमकते करोड़ों

की बेहिसाब बारिश है

खर्च हो जाते हैं बाजार में

स्टेटस बरकरार रखने की

जद्दोजहद में नाक ऊंची

करने की लड़ाई में

कुर्सी खिसकते ही

ऊपरी कमाई बंद होते ही

वे भी वैसे ही जैसे बाकी लोग

सारे के सारे एअर इंडिया हो जाते हैं

खुद तो सही सलामत रिटायर हो

जाओगे भइया, बच्चो का क्या होगा

सोचा है,स्थाई पदों पर नियुक्तियां बंद है

और आश्रितों को नौकरी देने का रिवाज

भी नहीं है अब कहीं भी

रिटायर होते ही भइया

खाली करने होंगे सरकारी आवास तुरंत

अपना इंतजाम कर लिया हो शहर में

तो चमक बनी रहेगी यथावत

वरना गांवों से कटे रहने के

इतने अरसे बाद फिर गांव को

वापस कोई रास्ता जाता है नहीं

रिश्तेदार जो संपत्ति भोग रहे हैं

वे भी कोई हिस्सा देने को तैयार नहीं

बच्चा अगर कैंपस रिक्रूट नहीं हो सका

तो समझ लो सत्यानाश

उसके काम धंधे के पैसे

कहां से लाओगे लाखों करोड़

बेटी का व्याह भी कोई मजाक नहीं है

चाहे बेटी हो कितनी सुंदर सुघढ़ गुणी

चाहे नौकरी पर लगी हो बेटी

मनचाहा दूल्हा कहीं नहीं बिकता सस्ते में

कहां से लाओगे लाकों करोड़

यह तो सरकारी कर्मचारियों का किस्सा है

जो आबादी का आधा प्रतिशत भी नहीं है

बाकी जो बेसरकारी है जो बेच रहे तरकारी हैं

उनका हावल बेहाल होना है

पीएफ का आधा पेंशन होगा

पूरा पीएफ भी नहीं मिलेगा

जो मिलेगा वह कितना होगा

मसलन प्रथमश्रेमी के सबसे बड़े

अखबारों में ठाई हजार भी

नहीं मिलेगा पेंशन माहवार

शुगरिये हुए तो महीने में दवा

और जीवन दायक इंसुलिन के

चेकअप और जांच के लिए

चाहिए महीने में दस हजार

घर भी कहीं नहीं मिलता

अब ढाई हजार में भाड़े पर

राशन पानी आग है

छू लो तो जल जाये

चावल आटा की सेंचुरी अब बाकी है

सेब से भी ज्यादा महंगा है प्याज

खाद्यतेल में रसायन भरपूर

दाम कहीं कम नहीं है भइया

सब्जी तो छुओ नहीं भइया

प्रभु के गुण गान के लिए

दाल रोटी के भी मोहताज हम

बीमारी हो गयी कोई बड़ी

तो इलाज के लिए कहां से

लाओगे लाखों करोड़ भइया

रुपया अब बहुत सस्ता है

माटी है मंहगा बहुत

जो आज जमाओगे

पांच साल बाद वह

मिलेगा सूद समेत जरुर

पर उसका असली मूल्य

तो तय करेगा डालर

फिर टैक्स की वर्षा दे दनादन

सब्सिडी खत्म दे दनादन

सारी सेवायें हैं खरीदनी

लाखों करोड़ कहां से लाओगे

मदहोश हो बहुत भइया

आंखों में है पट्टी जबर्दस्त

पालिटिक्स में बेहद दिलचस्पी है

इकानामिक्स अछूत है

कैसे खेल समझोगे भइया

अब जो रिटायर होंगे

उनको बेनेफिट पहले जैसे नहीं होंगे

बहुत जल्द बंद हो जायेगी ग्रेच्युटी

जैसे बंद हो रहा है बोनस

फिर पक्की न हुई नौकरी तो

क्या रिटायर और क्या तो

रिटायरमेंट,जब तक लाखों का ठेका है

चार दिन की चांदनी है

बाकी फिर ठनठन गोपाला

पेंशन का सवाल ही नहीं

उठता ऐसे में भइया

बाजार पर नियंत्रण नहीं है कोई

निरंकुश है मुक्त बाजार इन दिनों

हर कहीं प्रत्यक्ष विदेशी पूंजी निवेश

हर कहीं डालर का राज है

क्योंकि पूंजी अबाध है

बिना क्रय शक्ति बाजार बने

समाज परिवार में क्या

करोगे आगे जीकर भइया

बहुत अच्छा हो अगर तुम

अस्पताल जाये बिना

यूं ही घटना दुर्घटना में

मर जाओ भइया

रो पीटकर श्राद्ध तक

सबकुछ हो जायेगा शांत

चिकित्सा बीमा कराया जिनने

उनसे पूछो जीरो पेमेंट का मतलब

कहां किडनी खोकर आओगे

किसी का कोई नियंत्रण नहीं

शून्य पर भर्ती होकर

बहुत जल्दी महाशून्य हो जाओगे

हर जांच हर पड़ताल

होनी है नये सिरे से

बात बेबात आईटीय़ू

और आईसीयू में

दाखिलअपने को पाओगे

कसाई इतने हैं ससुरे कि

लाश भी रख देते हैं

आईटीयू में आईसीयू में

फिर लाश की कीमत

भी तुम्ही चुकाओगे

बीमा,पेंशन और पीएफ

तो चला गया बाजार

बचत भी चला जायेगा बाजार

सरकारें चिटफंड कंपनियां इनदिनों

प्रीमियम भी लौट नहीं रहा

लेकिन रिस्क कवरेज लाजवाब है

भूल भूलैय्या में भटक जाओगे भइया

बचत फंसा दी तो कहीं के

नहीं रह जाओगे भइया

सबकुछ है अब बाजार

बाजार का चंडीपाठ है

बाजार का ही देवमंडल

सर्वव्यापी है अंतर्यामी बाजार

सर्वशक्तिमान बाजार

और तुम बेचारे डिजिटल

बायोमेट्रिक रिमोट निंयत्रित

हमने बच्चों को झोंक दिया बाजार में

बच्चे अब हमारे नहीं बाजार के हैं

बाजार से बाहर हैं बच्चे तो

हालत उससे बदतर है

वह जमाना लद गया

जब खेती बाड़ी कामधंधे में

समाहित था बचपन भी

नहीं लगी नौकरी तो भी

छोकरी मिल जाती थी

जिंदगी कहीं न कहीं खप जाती थी

अब बाजार में नहीं खपे तो

कहां खपाओगे बच्चे भइया

बोर्नबिटा से विकसित बच्चों

को जमीन से अलहदा

कर दिया हमींने भइया

हमींने पराजीवी बना दिया है

अपने अपने बच्चों को भइया

कैरियर की जनमघुट्टी

पीकर तैयार बच्चे

नौकरी के अलावा अब

हर कहीं मिसफिट हैं भइया

हमने उन्हें लड़ना कभी

सिखाया नहीं भइया

अपना लड़ाई के लिए भी

दल्लों के शरणागत रहे हम

हमारे चंदे से ऐश मनाते रहे वे

हमारे चंदे से हावी यात्राएं

हमारे ही चंदे से सपरिवार

उनका विदेश सफर

हमारे ही चंदे से मधुचक्र

हमारे ही चंदे से हानीमून

हम थैली भेंट करते रहे

वे मुटियाते रहे

यूनियनें नारेबाजी करती हैं

सौदेबाजी भी करती हैं

कुछ कुछ दिला भी देती है

जैसे बिना काम हाजिरी की छूट

अबाध ऊपरी की छूट

हड़ताल के बहाने जब तब

अवकाश का मजा

लेकिन कार्यस्थल से लगातार

गायब होते साथियों की

की हमने कब खबर ली भइया

विनिवेश के किलाफ कब हम बोले भइया

दलों और अस्मिताओं के लिए

ईसीएस कटाते रहे हम

दरी बिचाते रहे हम

रंग बिरंग झंडे ढोते रहे हम

अपनों पर डंडे भी बरसाते रहे हम

वे सिर्फ प्रवचन देते रहे

हमारा मनोरंजन करते रहे

अब सबकुछ तमाम है

बेरोजगार होने के बाद

रिटायर होकर क्यों इस

दुनिया पर बोझ बनोगे भइया

बहुत बेहतर है, बिना चूं भी किये

इस दुनिया से खिसक जाओ भइया

उनकी शादी की जश्न में

बेगाना शादी में क्यों

बनोगे अब्दुल्ला भइया

कतरा बहुत भारी है

आगे बहुत मारामारी है

बहुत बहाना है

अपने ही स्वजनों का खून

क्यूई3 में कटौती को लेकर अनिश्चितता की वजह से शुक्रवार को अमेरिकी बाजार लाल निशान में बंद हुए। डाओ जोंस 1.2 फीसदी गिरकर 15451 और एसएंडपी 500 0.7 फीसदी गिरकर 1710 पर बंद हुए। नैस्डैक कंपोजिट 0.4 फीसदी फिसलकर 3775 पर बंद हुआ।

निवेशक इस बात को लेकर उलझन में हैं कि अमेरिकी फेडरल रिजर्व क्यूई3 में कटौती कब से शुरू करेगा। दो दिन की बैठक के बाद फेडरल रिजर्व ने जारी रखने की घोषणा की थी। साथ ही, कॉरपोरेट कमाई पर तस्वीर साफ नहीं होने से भी निवेशकों ने बिकवाली की।

हालांकि, हफ्ते के कारोबार में डाओ जोंस में 0.6 फीसदी की मजबूती आई। वहीं, एसएंडपी 500 1.3 फीसदी और नैस्डैक कंपोजिट 1.4 फीसदी चढ़े। बुधवार को डाओ जोंस और एसएंडपी 500 रिकॉर्ड स्तरों पर पहुंचे थे।

रघुराम राजन ने तोड़ी उम्मीदें

संबंधित खबरें

फेड ने पूरी दुनिया के बाजारों को खुश कर दिया। जिसके बाद उम्मीद थी के अपने रॉकस्टार रघुराम राजन भी बाजार को जश्न मनाने का मौका देंगे। लेकिन ऐसा हुआ नहीं। उम्मीदों के मुताबिक रेपो रेट या सीआरआर घटा नहीं। बल्कि रेपो रेट 0.25 फीसदी बढ़ गया। हालांकि एमएसएफ में राहत दी गई। लेकिन, बाजार इतने भर से खुश नजर नहीं आया। और ग्रोथ की आस लगाए सरकार भी शायद खुश नहीं होगी। यानी राजन ने आते ही ये भी बता दिया है कि वो खुदमुख्तार हैं और अपने फैसले बिना किसी दबाव के लेते हैं।

आरबीआई के नए गवर्नर रघुराम राजन से इंडस्ट्री और बाजार को ढ़ेरों उम्मीदें थीं। लेकिन, आरबीआई की पॉलिसी का फोकस भी महंगाई को काबू करने पर था। रघुराम राजन ने कहा कि रिटेल महंगाई दर में किसी भी कीमत पर ढिलाई नहीं बरत सकते। और आगे आरबीआई क्या करेगा ये कहना अभी मुश्किल है।

रेपो रेट घटने से भले ही बाजार निराश हो, लोगों को कर्ज महंगा होने की चिंता है। लेकिन, रघुराम राजन का कहना है कि एमएसएफ कम करने से ब्याज दर घटने की गुंजाइश ज्यादा होगी।

सही इंश्योरेंस से बनाए भविष्य को सुरक्षित

योर मनी में हम आपको, आपकी फाइनेंशिल फिटनेस से जुडी वो तमाम जानकारीयां देते हैं, जो आपके भविष्य को सुरक्षित रखती है। योर मनी पर हम जानेंगें इंश्योंरेंस से जुडे सवालों के जवाब मायइंश्योरेंसक्लब डॉटकॉम के को-फाउंडर और वाइस प्रेसिडेंट मनोज असवानी और अपना पैसा डॉटकॉम के हर्ष रुंगटा से।

सवाल : हाल ही में बेटे का पथरी का ऑपरेशन हुआ, उसके लिए हेल्थ कवर लेना चाहती हूं। बेटे की उम्र 25 साल है, कौन सी कंपनी से हेल्थ कवर लेना चाहिए?

मनोज असवानी : आपको बेटे के लिए करीब 3-5 लाख का इंडिविजुअल हेल्थ इंश्योरेंस कवर लेना होगा। आप अपने बेटे के लिए रेलिगेयर केयर हेल्थ इंश्योरेंस, अपोलो म्युनिख ईजी हेल्थ एक्सक्लूसिव या स्टार हेल्थ मेडिक्लासिक प्लान देख सकते हैं।

सवाल : मेरी उम्र 27 साल है। मुझे 50 लाख रुपये का टर्म प्लान चाहिए, टर्म कवर कहां से लूं? अविवा का टर्म प्लान अच्छा होगा या किसी और कंपनी से लेना चाहिए?

मनोज असवानी : अविवा आई लाइफ, अविवा का ऑनलाइन टर्म प्लान है। लाइफ इंश्योरेंस के लिए ये टर्म प्लान सबसे बढ़िया है। आप अविवा आई लाइफ ले सकते हैं। अगर आप थोड़ा ज्यादा प्रीमियम भर सकते हैं तो 75 लाख रुपये का कवर लें।

सवाल : माता-पिता के लिए हेल्थ इंश्योरेंस लेना चाहता हूं। मां की उम्र 59 और पिता की 63 साल है। किस कंपनी से हेल्थ कवर लेना ठीक रहेगा और कितने का कवर लेना चाहिए?

मनोज असवानी : एलएंडटी मेडिश्योर क्लासिक अच्छा हेल्थ इंश्योरेंस प्लान है। एलएंडटी मेडिश्योर क्लासिक प्लान किसी भी उम्र में ले सकते हैं। इसमें आजीवन रिन्युअल मिलता है और ये प्लान कैशलेस क्लेम की प्रक्रिया 6 घंटे के अंदर शुरू करने का वादा देता है। क्लेम के बाद भी सम अश्योर्ड नहीं घटता। 50 की उम्र तक पॉलिसी लेने पर मेडिकल टेस्ट की जरूरत नहीं होती है और आयुर्वेदिक इलाज भी कवर होता है। साथ ही मौजूदा बीमारियां तीन साल बाद से कवर होंगी।

सवाल : मेरी उम्र 35 साल है। मैं बजाज आलियांज मैक्स गेन में सालाना 50,000 रुपये प्रीमियम भरता हूं और अब तक 4 किस्त भरी है। स्टार यूनियन दाइची- प्रभात तारा- चाइल्ड यूलिप में सालाना 50,000 रुपये प्रीमियम भरता हूं और इसमें अब तक 3 किस्त भरी है। स्टार यूनियन दाइची में 15 लाख रुपये का टर्म कवर लिया है जिसका प्रीमियम सालाना 5,601 रुपये है। वहीं एलआईसी जीवन सरल में सालाना 24,000 रुपये प्रीमियम के करीब 4 किस्त भरें है। ये सभी पॉलिसीज कैसी है?

मनोज असवानी : आप एलआईसी जीवन सरल और स्टार यूनियन दाइची के टर्म प्लान में बने रहें। आपको 75 लाख रुपये का टर्म कवर और लेने की जरूरत है। आप अविवा आई लाइफ, एचडीएफसी क्लिक टू प्रोटेक्ट और एसबीआई लाइफ ई शील्ड प्लान देख सकते हैं। यूलिप का प्रदर्शन बाजार पर निर्भर करता हैं। आपको पॉलिसी दस्तावेज में प्रीमियम, चार्ज, बोनस की जानकारी मिल सकती है।

सवाल : न्यू बीमा गोल्ड मनी बैक में छमाही प्रीमियम 3264 रुपये भरता हूं और साथ ही एलआईसी फॉर्च्यून प्लस मनी बैक में छमाही प्रीमियम 5062 भरता हूं। मेरे पास कुल कवर 4.85 लाख का रुपये है। एलआईसी की ये पॉलिसी कैसी हैं?

हर्ष रुंगटा : एलआईसी मनी बैक और न्यू बीमा गोल्ड में बने रहने की सलाह होगी। एलआईसी की फॉर्च्यून प्लस यूलिप प्लान है और इसका प्रदर्शन बाजार पर निर्भर करता है। यूलिप में मोटे चार्ज की वजह से रिटर्न घटता है। एलआईसी फॉर्च्यून प्लस में एलोकेशन चार्ज पहले साल 15 फीसदी और दूसरे साल से 2.5 फीसदी होता है।

एलआईसी फॉर्च्यून प्लस में एडमिनिस्ट्रेशन चार्ज पहले साल हर महीने 60 रुपये और दूसरे साल से हर महीने 20 रुपये लगता है। एलआईसी फॉर्च्यून प्लस में 3 साल बाद कोई सरेंडर चार्ज नहीं लगता है। बेंचमार्क के मुकाबले आपके यूलिप का रिटर्न बहुत कम है। इसलिए 3 साल पूरे होने पर एलआईसी फॉर्च्यून प्लस को सरेंडर करें। और ध्यान रखें कि इंश्योरेंस और इन्वेस्टमेंट को आपस में न मिलाएं।

सवाल : मेरी उम्र 51 साल है और परिवार में पत्नी है जिसकी उम्र 42 साल और बेटी की 14 साल है। परिवार के लिए स्टार हेल्थ ऑप्टिमा पॉलिसी ली है। पॉलिसी में कवर की अधिकतम सीमा 65 साल है, मैं जानना चाहता हूं, की क्या इसे 80 साल तक बढ़ाया जा सकता हा। साथ ही 3 साल से कोई क्लेम नहीं किया लेकिन कंपनी हर साल प्रीमियम बढ़ा रही है। क्या क्लेम नहीं करने पर प्रीमियम फिक्स रह सकता है?

हर्ष रुंगटा : 1 अक्टूबर से इंश्योरेंस सेक्टर में नए नियम लागू होने वाले है। जिससे सभी हेल्थ पॉलिसी में आजीवन रिन्युअल की सुविधा मिलेगी। आपकी उम्र 51 साल होने की वजह से प्रीमियम बढ़ा होगा। एज ग्रुप बदलने पर प्रीमियम बढ़ता है और साल भर पहले स्टार हेल्थ ने अपने प्रीमियम भी बढ़ाए थे। स्टार हेल्थ की पॉलिसी में रूम रेंट की 2 फीसदी सब लिमिट होती है।

आपके लिए अपोलो ईजी हेल्थ फैमिली फ्लोटर या बीओबी हेल्थ इंश्योरेंस में पोर्ट करने की सलाह होगी। लेकिन याद रहें कि बैंक ऑफ बड़ौदा से पॉलिसी लेने के लिए आपका वहां खाता होना जरूरी है। बैंक ऑफ बड़ौदा की पॉलिसी 80 साल तक रिन्यू होती है। वहीं एनआरआई बनने पर अपोलो की हेल्थ पॉलिसी खत्म हो जाती है। आपको फैमिली फ्लोटर का सम अश्योर्ड 2 लाख रुपये से बढ़ाकर 5 लाख रुपये करना होगा।

http://hindi.moneycontrol.com/mccode/news/article.php?id=87276

राजन के इशारों पर नाचता रहा बाजार, कभी दिखा हरा तो कभी हुआ लाल

नेशनल स्टॉक एक्सचेंज (एनएसई) का 50 शेयरों पर आधारित संवेदी सूचकांक निफ्टी इसी अवधि में 2.76 फीसदी या 161.5 अंकों की तेजी के साथ 5,850.60 पर बंद हुआ। पिछले सप्ताह सेंसेक्स के 30 में से 23 शेयरों में तेजी रही।

मारुति सुजुकी (11.01 फीसदी), गेल (8.70 फीसदी), जिंदल स्टील (8.05 फीसदी), आईटीसी (7.19 फीसदी) और भारती एयरटेल (5.69 फीसदी) में सर्वाधिक तेजी रही।

सेंसेक्स के गिरावट वाले शेयरों में प्रमुख रहे भेल (4.99 फीसदी), हीरो मोटोकॉर्प (3.42 फीसदी), सेसा गोवा (2.99 फीसदी), सिप्ला (2.45 फीसदी) और इंफोसिस (1.08 फीसदी)। गत सप्ताह बीएसई के मिडकैप और स्मॉलकैप सूचकांकों का रुख मिला-जुला रहा। मिडकैप 0.85 फीसदी तेजी के साथ 5,677.24 पर और स्मॉलकैप 0.44 फीसदी गिरावट के साथ 5,485.30 पर बंद हुआ।

पिछले सप्ताह बीएसई के 13 सेक्टरों में से 11 में तेजी रही। बैंकिंग (4.99 फीसदी), तेज खपत वाली उपभोक्ता वस्तु (4.60 फीसदी), वाहन (2.38 फीसदी), धातु (2.37 फीसदी) और सार्वजनिक कंपनियां (2.34 फीसदी) में सर्वाधिक तेजी रही। दो सेक्टरों रियल्टी (2.37 फीसदी) और स्वास्थ्य सेवा (0.51 फीसदी) में गिरावट दर्ज की गई।

पिछले सप्ताह के प्रमुख घटनाक्रमों में बुधवार को अमेरिकी केंद्रीय बैंक फेडरल रिजर्व ने देश की अर्थव्यवस्था को पटरी पर लाने के लिए दिए जा रहे प्रोत्साहन को जारी रखने का फैसला किया। फेड बाजार में तरलता का संचार करने के लिए हर माह 85 अरब डॉलर मूल्य के बांड की खरीददारी कर रहा था।

पिछले कुछ महीने से अमेरिका की अर्थव्यवस्था में सुधार के संकेत मिलने के बाद फेड ने बांड की खरीदारी के स्तर को चरणबद्ध तरीके से कम करते हुए आखिर में बंद करने के मुद्दे पर विचार करना शुरू किया था, लेकिन बाजार के अनुमान के उलट फेड ने प्रोत्साहन को फिलहाल कम से कम अगले महीने तक या अगर जरूरी हो तो अगले साल तक जारी रखने का फैसला किया है।

फेड का यह फैसला भारत तथा अन्य उभरते देशों की अर्थव्यवस्था के लिए सकारात्मक तथा अत्यधिक महत्वपूर्ण है। फेड के फैसले का स्वागत गुरुवार को भारतीय शेयर बाजारों ने तेजी के साथ किया और सेंसेक्स 684 अंकों की तेजी के साथ बंद हुआ।

फेड के फैसले के बाद शुक्रवार को भारतीय रिजर्व बैंक (आरबीआई) ने अप्रत्याशित कदम उठाते हुए रेपो दर को 0.25 फीसदी बढ़ाकर 7.5 फीसदी कर दिया। रेपो दर वह दर है, जिस पर वाणिज्यिक बैंक आरबीआई से कर्ज लेते हैं। इसके साथ ही रिवर्स रेपो दर को भी 6.25 फीसदी से बढ़ा कर 6.5 फीसदी कर दिया गया।

रिवर्स रेपो दर वह ब्याज दर है, जो आरबीआई वाणिज्यिक बैंकों को अल्पावधिक जमा पर देता है। रेपो दर और रिवर्स रेपो दर के आधार पर वाणिज्यिक बैंक उपभोक्ताओं के लिए दर तय करते हैं। इनके बढ़ने से आवास, वाहन तथा अन्य प्रकार के ऋण पर लगने वाली ब्याज दरें बढ़ जाएंगी और विकास दर पर बुरा असर पड़ेगा, जो पहले से ही कम है।

आरबीआई के कदम पर बाजार ने निराशा जताई। फेडरेशन ऑफ इंडियन चैंबर ऑफ कॉमर्स एंड इंडस्ट्री (फिक्की) की अध्यक्ष नैना लाल किदवई ने कहा, रेपो दर में 25 आधार अंकों की वृद्धि हमारे लिए अप्रत्याशित है। उन्होंने कहा कि उद्योग जगत को उम्मीद थी कि दर में या तो कटौती होगी या इसे जस का तस छोड़ दिया जाएगा, लेकिन वृद्धि से निवेश पर नकारात्मक प्रभाव पड़ेगा।

भारतीय उद्योग परिसंघ के महानिदेशक चंद्रजीत बनर्जी ने कहा, रेपो दर में वृद्धि को टाला जा सकता था, क्योंकि उद्योग पहले से ही महंगी पूंजी और इसकी कम उपलब्धता से जूझ रहा है।

आरबीआई द्वारा मौद्रिक नीति में सख्ती करने से देश के शेयर बाजारों में शुक्रवार को गिरावट दर्ज की गई। प्रमुख सूचकांक सेंसेक्स 382.93 अंकों की गिरावट के साथ 20,263.71 पर और निफ्टी 103.45 अंकों की गिरावट के साथ 6,012.10 पर बंद हुआ।

सोमवार को जारी आंकड़ों के मुताबिक थोक मूल्यों पर आधारित महंगाई दर अगस्त में बढ़कर 6.10 फीसदी दर्ज की गई। यह दर पिछले छह महीनों में सर्वाधिक है इसके साथ ही खाद्य महंगाई में 18 फीसदी वृद्धि दर्ज की गई। मंगलवार को सोने के आभूषण पर आयात शुल्क बढ़ाकर 15 फीसदी कर दिया गया, ताकि घरेलू उद्योग की रक्षा हो और सोने का आयात कम हो।

फिच ने भारत का विकास अनुमान घटाया, 4.8% किया

भारत में जारी कमजोर मांग के चलते फिच रेटिंग्स ने चालू वित्तवर्ष के लिए भारत की वृद्धि दर का अनुमान घटाकर 4.8 प्रतिशत कर दिया है। जून में फिच ने भारत की आर्थिक वृद्धि दर 5.7 प्रतिशत रहने का अनुमान लगाया था।

फिच की गुरुवार को जारी 'वैश्विक आर्थिक परिदृश्य' रिपोर्ट में कहा गया है कि मई के बाद से घरेलू मुद्रा में 20 प्रतिशत की गिरावट से अर्थव्यवस्था की स्थिति में सुधार की संभावनाएं और कम हुई हैं। अप्रैल-जून की तिमाही में देश की वृद्धि दर घटकर 4.4 प्रतिशत रह गई है। जनवरी-मार्च की तिमाही में 4.8 प्रतिशत रही थी।

फिच ने डॉलर के मुकाबले रुपए में आ रही कमजोरी के बाबत कहा है कि इससे अर्थव्यवस्था की रफ्तार थमेगी जिससे अगले वित्त वर्ष भी विकास दर 5.8 प्रतिशत पर सीमित रहने की आंशका है।

आर्थिक संबंधों पर रूपरेखा तैयार करेंगे ओबामा, मनमोहन

प्रधानमंत्री मनमोहन सिंह और अमेरिकी राष्ट्रपति बराक ओबामा आगामी 27 सितंबर को होने वाली अपनी बैठक में द्विपक्षीय और क्षेत्रीय मुद्दों पर चर्चा करने के अलावा आर्थिक संबंधों में मजबूती की रूपरेखा भी तैयार करेंगे।

ओबामा और मनमोहन की आगामी शुक्रवार को होने वाली बैठक की पुष्टि करते हुए व्हाइट हाउस ने एक बयान में कहा कि यह (बैठक) क्षेत्रीय सुरक्षा और स्थायित्व में भारत की भूमिका के महत्व को दर्शाएगी और दोनों ही नेताओं को व्यापार, निवेश तथा विकास सहयोग बढ़ाने की रूपरेखा तैयार करने का अवसर प्रदान करेगी।

व्हाइट हाउस ने कहा कि शुक्रवार को राष्ट्रपति भारत के प्रधानमंत्री सिंह का व्हाइट हाउस में द्विपक्षीय बैठक के लिए स्वागत करेंगे। इससे पहले सिंह 2009 में वॉशिंगटन आए थे और राष्ट्रपति ओबामा 2010 में भारत गए थे।

मनमोहन की ओबामा के साथ यह तीसरी वार्ता होगी। वह नवंबर 2009 में अमेरिका आए थे और राष्ट्रपति ओबामा 2010 में भारत गए थे। इसके अलावा दोनों के बीच बहुपक्षीय बैठकों में कई बार मुलाकात हो चुकी है।

प्रधानमंत्री के एजेंडे में असैन्य परमाणु सहयोग को लागू करने और रक्षा, सुरक्षा तथा अर्थव्यवस्था के क्षेत्र में सहयोग बढ़ाने जैसे मुद्दे अहम होंगे। आगामी 26 सितंबर से शुरू हो रही मनमोहन की पांच दिन की अमेरिका यात्रा के दौरान प्रधानमंत्री अमेरिकी वीजा के नियमों में प्रस्तावित बदलावों पर भी चिंता जाहिर करेंगे, क्योंकि इन बदलावों से भारत के प्रशिक्षित प्रतिभाशाली आईटी पेशेवर प्रभावित हो सकते हैं।

दोनों नेता सीरिया जैसे वैश्विक मुद्दों के अलावा क्षेत्रीय स्थिति पर भी चर्चा करेंगे। इसमें अगले साल अमेरिकी सेनाओं के अफगानिस्तान छोड़ने के बाद वहां की स्थिति पर भी बातचीत होगी। दोनों नेताओं की बैठक के बाद मनमोहन अगले दिन न्यूयॉर्क में संयुक्त राष्ट्र महासभा को संबोधित करने के लिए रवाना होंगे।

भारतीय विदेश सचिव सुजाता सिंह ने कल नई दिल्ली में कहा कि महासभा में मनमोहन सुरक्षा परिषद में भारत के लिए स्थाई सीट की मांग उठा सकते हैं।

SMART MONEY MOVES

The government today approved a proposal to hike dearness allowance to 90 per cent from existing 80 per cent.

Anoop Bhaskar

Vishal Kapoor

Govt working on Infrastructure Trust Fund: A. Mayaram

50% of the $1 trillion investment in core infrastructure sector, planned during the Twelfth Five Year Plan, is expected to come from the private sector.

India to build world's largest solar power plant in Rajasthan

CCEA clears 3 highway projects for Assam with a cost of Rs 2129-cr

Can finance CAD without dipping into reserves: Rajan

India has received $466 million through FCNR (B), deposits and $917 million through the swap facility, taking the total forex inflows to nearly $1.4 billion.

http://economictimes.indiatimes.com/personal-finance

ব্যাঙ্ক ও শিল্প মহলের আর্জি ছিল সুদের হার কমান রিজার্ভ ব্যাঙ্কের নতুন গভর্নর রঘুরাম রাজন৷ শুক্রবার রাজন ঠিক উল্টো পথে হাঁটলেন৷ রেপো রেট - রিজার্ভ ব্যাঙ্ক থেকে যে সুদের হারে এক থেকে তিন দিনের জন্য টাকা ধার নেয় বাণিজ্যিক ব্যাঙ্কগুলি - ০.২৫ শতাংশ বাড়িয়ে ৭.৫ শতাংশ করে দেন আরবিআই গভর্নর৷

চিত্রটা হয়ত অন্যরকম হত যদি মার্কিন কেন্দ্রীয় ব্যাঙ্কের চেয়ারম্যান বেন বার্নানকি বুধবার ত্রাণ প্রকল্প প্রত্যাহারের ঘোষণা করতেন৷ ফেডারেল রিজার্ভ তাদের মাসিক ৮,৫০০ কোটি ডলারের ঋণপক্ষ কেনার প্রকল্প আপাতত জারি রাখায় একটা ব্যাপার নিশ্চিত হয়ে গিয়েছে যে অন্তত আগামী তিন মাস বিশ্ববাজারে সস্তায় ডলারের জোগান কমবে না৷ উল্টো কথায়, মে মাস থেকে শুরু করে উন্নয়নশীল দেশগুলি থেকে ডলার বেরিয়ে যাওয়ার প্রবণতা অনেকটাই কমে যাবে৷ যার অর্থ, বৈদেশিক মুদ্রার বিনিময় দরে ভারতীয় মুদ্রার উপর নিম্নচাপ অনেকটাই কমবে৷ পশ্চিম এশিয়ায় সিরিয়া সংকটেরও অনেকখানি অবসান হওয়ায় আন্তর্জাতিক বাজাতে অপরিশোধিত তেলের দাম সেপ্টেম্বরের শুরু থেকে অনেকটা নীচে নেমে এসেছে৷ এর অর্থ, ভারতের বৈদেশিক বাণিজ্য ঘাটতির চাপ কিছুটা কমবে৷

এই স্বস্তিটুকু পেতেই মূল্যবৃদ্ধির দিকে নজর ঘোরান রাজন৷ 'আমাদের মনে রাখতে হবে যে (মার্কিন কেন্দ্রীয় ব্যাঙ্কের) ত্রাণ প্রকল্প চালিয়ে যাওয়ার অর্থ ওই প্রকল্প গুটিয়ে আনা কিছুদিনের জন্য পিছিয়ে দেওয়া৷ এই সময়টাকে কাজে লাগিয়ে আমাদের বুলেট-প্রুফ জাতীয় ব্যালান্স সীট এবং অর্থনৈতিক বৃদ্ধির পরিকল্পনা তৈরি করতে হবে, যাতে দেশের সাধারণ মানুষ এবং বিনিয়োগকারীদের মধ্যে আস্থা ফিরে আসে,' রাজন বলেন৷

তবে, রেপো রেট বাড়ানোর জেরে উত্সবের মরসুমে মহার্ঘ হতে পারে গাড়ি এবং গৃহঋণ৷ সাধারণের উপর ইএমআইয়ের বোঝা বাড়তে পারে৷ অবশ্য, শুধুমাত্র রেপো রেট বাড়ানোর জন্যই ব্যাঙ্কঋণে সুদের হার বাড়তে পারে এমন সম্ভাবনা দেখছেন না বিজয়া ব্যাঙ্কের চেয়ারম্যান এইচ এস উপেন্দ্র কামাথ৷ কিন্ত্ত, ভারতীয় স্টেট ব্যাঙ্কের চেয়ারম্যান প্রতীপ চৌধুরীর মত, বাণিজ্যিক ব্যাঙ্কগুলিতে এই মুহূর্তে নগদের যথেষ্ট টানাটানি চলছে৷ সামনেই পুজোর মরশুম৷ এই সময় শিল্প প্রতিষ্ঠানগুলি থেকে শুরু করে সাধারণ মানুষের ব্যাঙ্কঋণের চাহিদা বাড়ে৷ সেই চাহিদা মেটাতে ব্যাঙ্কগুলিকে যদি সুদের হার বাড়িয়ে বেশি করে আমানত টানতে হয়, সে ক্ষেত্রে ঋণের উপরও সুদের হার বাড়বে৷ জুলাই-অগস্টে ডলারের সাপেক্ষে টাকা নিত্যনতুন তলানিতে পৌঁছচ্ছিল৷ সে সময় টাকাকে মহার্ঘ করতে বাণিজ্যিক ব্যাঙ্কগুলির স্বল্প এবং দীর্ঘ মেয়াদি ঋণের সুদ বাড়িয়ে দিয়েছিল আরবিআই৷ এমন কি ব্যাঙ্কগুলির দৈনিক নগদ জমার অনুপাতও বাড়ানো হয়েছিল৷ কিন্ত্ত এখন টাকা ৬২, ৬১-র ঘরে রয়েছে৷ পরিবর্তিত পরিস্থিতিতে এদিন স্বল্পমেয়াদি ঋণের সুদ বা মার্জিনাল স্ট্যান্ডিং ফেসিলিটি ৭৫ বেসিস পয়েন্ট কমিয়ে ৯.৫ শতাংশ করার ঘোষণা করে রিজার্ভ ব্যাঙ্ক৷ দৈনিক সিআরআর বা নগদ জমার অনুপাত ৯৯ শতাংশ থেকে কমিয়ে ৯৫ শতাংশ করা হয়েছে৷ রাজন বলেছেন, টাকার বিনিময় দর আপাতত স্থিতিশীল৷ তাই টাকাকে চাঙ্গা করার জন্য যে সব পদক্ষেপ করা হয়েছিল, তার কিছুটা প্রত্যাহার করা হল৷ শুক্রবার রেপো রেট বাড়ানোর পাশাপাশি বাণিজ্যিক ব্যাঙ্কগুলিতে নগদের জোগান বাড়ানোর জন্য বেশ কয়েকটি পদক্ষেপ করে রিজার্ভ ব্যাঙ্ক৷ এর ফলে, ব্যাঙ্কগুলির সঞ্চয় ১৩,০০০ কোটি থেকে ১৪,০০০ কোটি টাকার মতো বাড়বে৷

তবে ব্যাঙ্কগুলি দাবি, নগদের জোগান বাড়াতে এমন কিছু সহজ নীতি নেননি রাজন৷ এমএসএফ বা সিআরআর যতটা কমানো হয়েছে, তার জেরে ব্যাঙ্কগুলির হাতে প্রচুর নগদ আসবে এমনটা ভাবা ভুল৷ বরং পুজোর মুখে আমানত এবং ঋণের উপর সুদ বাড়বে৷ স্টেট ব্যাঙ্কের তরফে চেয়ারম্যান প্রতীপ চৌধুরী বলেন, ব্যাঙ্কগুলি প্রথমে আমানত সুদ বাড়াবে পরে ঋণের উপর সুদ বাড়াবে৷ উল্লেখ্য, ইতিমধ্যেই এসবিআই, অন্ধ্র এবং কানাড়া ব্যাঙ্ক সুদের হার এক দফা বাড়িয়েছে৷ রাজনের এই ঋণনীতি ঘোষণার পর সামনের মাসে তা আর এক দফা বাড়তে পারে বলেও বিভিন্ন মহলে মত৷ মূল্যবৃদ্ধি নিয়ন্ত্রণে রাখতে রিজার্ভ ব্যাঙ্কের রেপো রেট বাড়ানোর সিদ্ধান্তে রীতিমত হতাশ শেয়ার বাজার এদিন একসময়ে ৬০০ পয়েন্টেরও বেশি পড়ে যায়৷ দিনের শেষে ৩৮৩ পয়েন্ট পড়ে ২০,২৬৩.৭১ পয়েন্টে থিতু হয় বম্বে স্টক এক্সচেঞ্জ সূচক সেনসেক্স৷ ১০৩.৪৫ পয়েন্ট পড়ে ৬,০১২.১০ পয়েন্টে বন্ধ হয় ন্যাশনাল স্টক এক্সচেঞ্জ সূচক নিফটি৷ শেয়ার বাজারে সবচেয়ে বেশি ক্ষতির মুখ দেখে ব্যাঙ্কিং ও আর্থিক পরিষেবার সংস্থাগুলি, রিয়েল এস্টেট ও গাড়ি প্রস্ত্ততকারীরা৷ ব্যাঙ্ক সূচক পড়ে যায় ৫ শতাংশেরও বেশি৷ স্টেট ব্যাঙ্ক, আইসিআইসিআই ব্যাঙ্ক এবং ইয়েস ব্যাঙ্কের সেয়ার দর পড়ে ৫ থেকে ৮ শতাংশ৷ টাকার বিনিময় দরেও এর প্রভাব দেখা যায়৷ বহস্পতিবারের তুলনায় ৪৬ পয়সা পড়ে ৬২.২৩ টাকায় বন্ধ হয় ডলার৷

রেপো রেট বাড়ানোর পক্ষে রাজন বলেন, খুচরো পণ্যে মূল্যবৃদ্ধি যথেষ্ট অস্বস্তিজনক মাত্রায় রয়েছে৷ পাইকারি পণ্যের মূল্যবৃদ্ধিও পূর্বাভাসের থেকে বেশি মাত্রাতেই থাকবে৷ অগস্টে খুচরোয় মূল্যবৃদ্ধি ছিল ৯.৫২ শতাংশ৷ রাজনের মত, মূল্যবৃদ্ধিকে এখনই নিয়ন্ত্রণ না করলে তা পরে চিন্তার বিষয় হয়ে দাঁড়াবে৷ তবে তিনি আশাবাদী আগামী দিনে খরিফ শস্যে ভালো ফসল খুচরোয় মূল্যবৃদ্ধিকে নমনীয় করতে সাহায্য করবে৷ মূল্যবৃদ্ধিকে বাগে আনতে এবং টাকার দরে স্থিতাবস্থা বজায় রাখতে রেপো রেট ২৫ বেসিস পয়েন্ট বাড়ানোর প্রয়োজন ছিল৷

इससे तो अच्छा है कि बिन मेघ

बिजली गिरे सर पर रिटायर

होने से पहले कि घात लगाकर बैठी है

महंगाई मुद्रास्फीति और लाइलाज

संक्रामक बीमारियां बाजारु चोली के पीछे

The buck doesn't stop at the RBI: Lowering food inflation is the govt's job

By ET Bureau | 21 Sep, 2013, 12.50PM IST

http://economictimes.indiatimes.com/opinion/editorial/the-buck-doesnt-stop-at-the-rbi-lowering-food-inflation-is-the-govts-job/articleshow/22829295.cms

Editor's Pick

-

Can finance CAD without dipping much into reserves: Raghuram Rajan

Raghuram Rajan needs to transform RBI into a multitasking innovator

Raghuram Rajan tracking rupee 'minute-by-minute'; says its not stable yet

ET SPECIAL:

Get latest Dollar price updates on your mobile

hey are wiser now, all those who thoughtRaghuram Rajan was just being modest when he had denied having a magic wand. But belying delirious expectations is not such a bad thing. In terms of actual policy moves, the new RBI governor has increased liquidity for banks and lowered their cost of funds. He has achieved this by reducing the proportion of money banks have to keep with the central bank and by lowering the cost of taking overnight loans from the central bank, under the marginal standing facility (MSF), over and above the lending available under the repo window. This is pro-growth.

At the same time, Rajan has kept up the pressure on the government to bring inflation down. Hiking the repo rate has been the method of doing this. Considering that two immediate determinants of inflation are directly under the government's control — thefiscal deficit and management of food stocks — Rajan's refusal, on grounds of inflation dangers, to bring the repo rate down, amounts to telling the government to act. The food minister holds something far more powerful than a magic wand, when it comes to combating food inflation. He holds the root cause of food inflation. In fact, he is the root cause, by holding on to stocks that are more than double the level required. If the food minister can muster an iota of sense in what passes for his head, he would sell his excess stocks across the country at a price that the market would absorb and convert inflation into deflation in the case of cereals, the item with the largest weight in food articles. Sense would also lead the Prime Minister and the finance minister, in addition, to persuade the oil minister to deregulate diesel and allow independent marketing, so that fiscal discipline is achieved by slashing wasteful subsidy rather than growth-inducing investment.

The effective policy rate today is the MSF rate, not the repo rate, said Rajan. This has not registered with those who decry the raising of the repo rate, leading to confusion on the RBI's commitment to growth. We need action in non-monetary policy areas, to clear the confusion. And the sooner, the better.

फेस बुक वालों से साभारः

Dilip C Mandal

पद्मभूषण अनंतमूर्ति को इस देश के दलितों, आदिवासियों और OBC से सीखना चाहिए, जिन्होंने हजारों साल के अमानवीय उत्पीड़न और हिंसा के बावजूद देश नहीं छोड़ा. और अब देश के हर क्षेत्र में वे अपनी वाजिब पोजिशन रिक्लेम कर रहे हैं.

हमारा देश है, हम क्यों जाएं. प्रधानमंत्री आते जाते रहे हैं. इस देश ने इमरजेंसी लगाने वाली नेता का भी पतन देखा है और बाबरी मस्जिद गिराने वालों की सरकार को भी जाते देखा है. लोकतंत्र में भरोसा रखिए.

Ashok Kumar Pandey

जब कुछ संघी गधे लिख रहे थे अनंतमूर्ति जी के बारे में तो कोई ख़ास दुःख नहीं हुआ. लेकिन कथित लेखकों के यहाँ कुछ कमेन्ट पढ़कर लगता है कि इस देश के फासिस्टीकरण की प्रक्रिया सच में बहुत तेज़ हो चुकी है. यह भयावह है कि उन कन्सर्न्स पर कोई बात नहीं जो अनंतमूर्ति ने प्रकट किये हैं. इनको मैंने कभी अभिव्यक्ति की स्वतंत्रता के पक्ष में किसी अभियान में नहीं देखा. वाम-दक्खिन सबसे रिरिया-मिमिया के खुद को साहित्यकार कहला लेने की अभिलाषा से पीड़ित ये लोग कब देश के लोकतांत्रिक ढाँचे पर होने वाले हमले के खिलाफ सड़क से कलम तक खड़े दिखे? लेकिन एक बड़े लेखक पर हो रहे हमले में ऐसे पगलाए हुए शामिल हो रहे हैं जैसे बस देश का असली दुश्मन वही है. इन्हें शायद पता हो भी या न हो कि हिटलरों के देश में लेखकों के लिए कितने आप्शन बचते हैं? इन्हें शायद ब्रेख्त भी भगोड़ा लगे..मार्क्स भी.

खैर कल लिखा था कि न अनंतमूर्ति कहीं जा रहे हैं न ही हम. हाँ जो देश अपने वरिष्ठ साहित्यकारों की इज्ज़त नहीं कर सकता उनका रसातल में जाना तय हैं.

Rajiv Nayan Bahuguna

मोदी आ भी जाएगा तो क्या हो जाएगा ? क्या इस देश में तैमुर लंग , चंगेज़ खान ,औरंगजेब ,नादिरशाह , और वारेन हेस्टिंग्स नही आये ? सभ्यता स्वयं अपनी हिफाज़त करेगी

Uday Prakash

जो अपनी भाषा के अलावा अन्य भाषाओं के प्रति सम्मान और सदभाव नहीं रखता, यह संभव ही नहीं शायद सच है कि वह अन्य संस्कृतियों, धर्मों, समाजों, समुदायों और देशों के प्रति भी सदभाव और सम्मान नहीं रखेगा.

मनुष्यता की श्रेष्ठ संभावनाएं किसी एक संकरे हद के भीतर नहीं, कहीं भी हो सकती हैं. बल्कि होती ही हैं.

साम्प्रदायिकता और जातिवाद का जन्म किसी संकरी कोख की अमानुषिक संतान है. इसमें कोई भी उत्कृष्टता संभव नहीं.

Yashwant Singh

शायद पैसे की कीमत तब समझ में आएगी जब धरती खत्म होने वाली होगी और धनी लोग अपने अपने घरों में लगे लांचर्स से अपने निजी उपग्रह छोडेंगे और अपने परिजनों के साथ किसी अन्य जीवनदायी ग्रह पर बने अपने फार्महाउस में विराज लेंगे... नीचे बेचारे हम जैसे गरीब गुरबे जलमग्न धरती में डूबते हुए बचाओ बचाओ का नारा लगा रहे होंगे, आसमान की ओर देखते हुए... और, उधर आसमान पर जा चुके लोग नीचे वालों को 'डर्टी एर्थियन्स' यानि 'गंदे धरती वाले' कहकर गरियाते हुए खुद को समझदार व काबिल समझेंगे. है या नहीं? ऐसा न होगा तो कैसा होगा? कुछ बताएं... आइए, साइंस फिक्शन की चौपाल लगाएं...

जनज्वार डॉटकॉम

ठेका मज़दूर प्रणाली ने पूरी उत्पादन व्यवस्था पर कब्जा जमा लिया है. श्रम कानूनों के उल्लंघन की स्थिति यह है कि बोगस ठेका प्रणाली शुरू कर दी गयी है. इसके तहत ठेका मज़दूर भर्ती करके सीधे ठेकेदार नामित कर दिया जाता है. असुरक्षित कार्यदशाओं के साथ रोजगार की कोर्इ गारण्टी नहीं रह गयी है...http://www.janjwar.com/2011-06-03-11-27-02/71-movement/4347-mazdooron-ko-rajneetik-taur-par-sangthit-karne-kee-jarurat-by-mukul-for-wwwjanjwarcom

Like · · Share · 18 hours ago ·

Aaj Tak

CEO's को नहीं मिलेगी मनमानी सैलरी. सरकार ने की नकेल कसने की तैयारी. पढ़ें... http://bit.ly/1f2gSjJ

Like · · Share · 5044219 · 35 minutes ago ·

The Global Quest to Save Retirement

By Ben Steverman - Sep 17, 2013 10:46 PM GMT+0530

If longer life is a financial threat, it is one that we can spot creeping toward us from decades away. Photograph by William Mebane/Getty Images

Spend enough time around retirement experts, and the prospect of living longer starts sounding more like a threat than an opportunity.

After all, increasing longevity is helping to bankrupt pension plans, erode Social Security's finances and make it so hard for individuals to choose a path toward a well-funded retirement that they may as well be playing pin the tail on the donkey.

Yet a long life can be a tremendous blessing. On July 4, my grandfather died after 90 action-packed years. He lived 14 years longer than the current U.S. male life expectancy and 34 years longer than the average man was living the year he was born. He used those years well. After teaching and coaching into his late sixties, he spent retirement volunteering, organizing dinner outings and golfing as if it was his job. Pensions and Social Security checks more than covered greens fees and early bird specials.

Contrast that with the retirement his two-year-old great-grandson might expect. Children born these days have a pretty good chance of living into the hundreds, according to some demographers. If my nephew outlives his peers as his great-grandfather did, he'll pass 110, and he'll probably do so without the pensions and social safety net his great-grandfather enjoyed.

Special Report: The Future of Retirement

If such projections are anywhere near correct, pity my nephew's future financial adviser. Saving enough over a 40-year career to finance a hypothetical 50-year retirement may well be an unsolvable math problem. And it's not just the young who will confront scary arithmetic. The triple threat of longer life expectancy, low savings rates and high government debts put at risk the traditional social contract many baby boomers grew up on -- the one by which, after working hard over 45 years or so, you could relax a little late in life.

The good news: Creative attempts at solving the retirement challenges of aging populations are cropping up around the world, giving hope that through the combined efforts of employees, employers and the government, retirees can still salvage the promise of the golden years. Even now, there is plenty of room to improve how we save, invest and tap into Social Security benefits to protect against pain and poverty. (Read "Longevity-Proof Your Future.")

Clear Trends

First, about those long lives: Researchers in Europe combed birth and death records stretching back to the 1840s for countries with the longest life expectancies. Plotted on a graph, these averages tell an impressive story. For about 170 years, life expectancy has been rising at the more or less consistent rate of 2.5 years per decade. That works out to three extra months for every year lived, and six hours for every day.

Progress could speed up or slow down, but the trend is clear, says James W. Vaupel, an American who heads the Max Planck Institute for Demographic Research in Germany. Continued gains in life expectancy would not only benefit children of the 21st century. The average 65 year old, now facing a life expectancy of 19 more years, could get five or more "extra" years. A health-conscious 45-year old might expect 10 more years than her parents will get.

Vaupel and his demographic colleagues have fierce critics. Surely, they argue, it won't be as easy to push life expectancy from age 77 to above 100 in the 21st century as it was to go from 47 to 77 in the 20th. Maybe many of the easy medical advances have been achieved. Maybe the human body has a natural limit. Maybe obesity will sabotage health gains.

Many of the actuaries who draw up life-expectancy estimates for governments, pensions and insurance companies are among Vaupel's critics. The Social Security Administration projects longevity gains in the U.S. of about one year per decade, far slower than Vaupel's estimates. That brings U.S. life expectancy for men from about 76 today to 83 by 2100, and from 81 to 86.4 for women. Japanese women can expect to live nearly that long today.

At least for the actuarial industry, then, life is short. Yet what makes Vaupel and his colleagues increasingly confident is that there are no signs that global life expectancy gains are slowing.

Mandatory Savings

A new retirement reality means rethinking how we view portfolio risk. Playing it too conservative as we near and enter retirement becomes even more dangerous when we're talking about 40 or 50 years of inflation nibbling at assets, rather than 20.

After the advice to not flee equities too soon, one of the more facile, albeit powerful, solutions suggested to remedy potential retirement shortfalls is to save more. Saving more in an era of stagnant wages is difficult, to say the least. That's why in some countries a higher level of employee savings is becoming mandatory -- with the contributions coming from employers.

Laurence Fink, chairman and chief executive officer of BlackRock, the world's largest asset manager, says the U.S. should follow the lead of Australia, which forces employers to contribute 9.25 percent of every paycheck to retirement funds. That proportion will rises to a minimum of 12 percent by 2020. The United Kingdom began a similar scheme last October that will eventually require pensions be funded by a combined 8 percent of pay coming from employers, employees and the government. (To see how other countries cope with retirement challenges, see the "Where People Live the Longest" slideshow.)

The U.S. Treasury's top retirement policymaker, J. Mark Iwry, also wants workers saving double-digit amounts of their income -- but has proposed "automatic" retirement accounts from which people can opt out . One thing the U.S. is doing is making it easier to turn savings in defined contribution 401(k) retirement plans into more defined benefit plan-like lifetime income streams such as annuities or longevity insurance. Longevity insurance pays out if the policyholder reaches an advanced age such as 80 or 85.

Employer Attitudes

Still, all those changes are voluntary and don't require employer contributions. If Americans can't save more, they might simply need to work longer (a prospect, granted, that is hardly simple). Some countries are increasing the prospect that this will be necessary by raising the retirement age. Denmark was hailed as a model by retirement experts when, in 2006, it decided to automatically adjust its retirement age, now 65, to rises in life expectancy. It will do that starting in 2027, after the retirement age is raised to 67.

Supporting the "work longer" camp are studies suggesting that staying active later in life is a good way to stay healthy and fend off dementia. Vaupel has suggested people might work later in life in exchange for more free time in earlier years.

This may sound unrealistic, to say the least. But it makes sense that, with lives that last a century, not all the free time should come at the end. In a perfect world, parents might find it easier to take time off for child-rearing; going back to graduate school in your forties or later wouldn't seem so financially risky. "The 20th century was a century of redistribution of income," Vaupel has written. "The 21st century may be a century of redistribution of work." He thinks policies that encourage part-time work could be a good start.

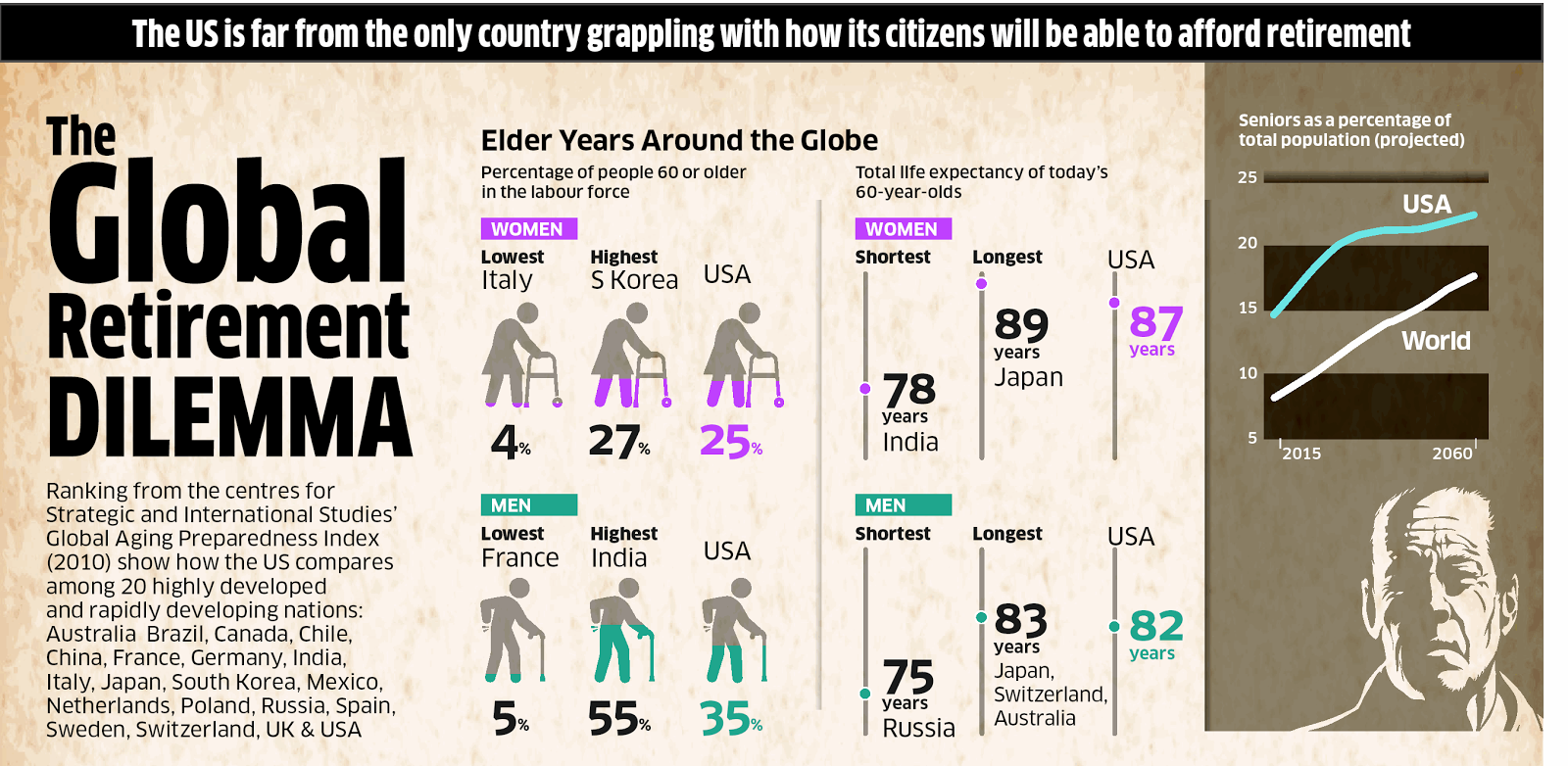

The big barrier to such a rearrangement of life is employer attitudes about older workers. It's not as if U.S. tech companies are out aggressively recruiting sixty-something software engineers. In the U.S., 25 percent of women aged 60 or over are in the labor force; for men, it's 35 percent. (To see country rankings on retirement readiness, view the "Global Retirement Dilemma" graphic.)

Without enough savings or ways to earn much money later in life, many of the oldest Americans could be left with modest Social Security checks as the only reliable, inflation-adjusted source of income. This makes the program's survival more essential at a time when rising costs have prompted attempts to scale back the benefits provided by Social Security. "As a practical matter, it's very, very likely that it's going to be there, unless society really falls apart," says Anna Rappaport, a fellow at the Society of Actuaries. "The question is how much will benefit levels be cut?"

The Health Gap

If working longer isn't a realistic option, there's the film noir retirement "solution." This involves feeling free to abandon healthy habits like regular exercise while adopting habits certain to shorten your life, like overeating and smoking.

There's a certain dark logic to this line of thinking: Why try to live a long life if it's likely to end in poverty? Many people are inadvertently following this strategy: In the U.S., well-educated and wealthier Americans are increasingly much healthier than their poorer and less-educated peers.

Adults with less than 12 years of schooling have life expectancies not much better than those of all adults in the 1950s and 1960s, according to a 2012 study led by S. Jay Olshansky of the University of Illinois at Chicago. That "pernicious and systemic" inequality is one reason Olshansky and others argue the 21st century might not be as healthy and full of centenarians as Vaupel and his colleagues project.

Reimagined Lives

If longer life is a financial threat, it is one that we can spot creeping toward us from decades away. The chances of extreme longevity are far smaller for current retirees and older workers than for their grandchildren. For younger workers, there's time to save more, to reimagine lives that include later-life careers and to create better financial products to help ensure that income lasts a lifetime. And there's time for employers and governments to work together on creative solutions.

For all of us, then, the prospect of living longer than our parents and grandparents can be seen not as a potential menace but as an opportunity to earn and save enough to devote time to things we enjoy most -- whether that's the dinner outings with friends and golf that my grandfather treasured, or something in the unformed dreams of his two-year-old great-grandson.

http://www.bloomberg.com/news/2013-09-17/the-global-quest-to-save-retirement.html

No comments:

Post a Comment